Si eres una pyme y piensas que por generar una base imponible pequeña en el Impuesto de Sociedades las deducciones I+D+i no resultan interesantes para tu empresa, puedes estar equivocado.

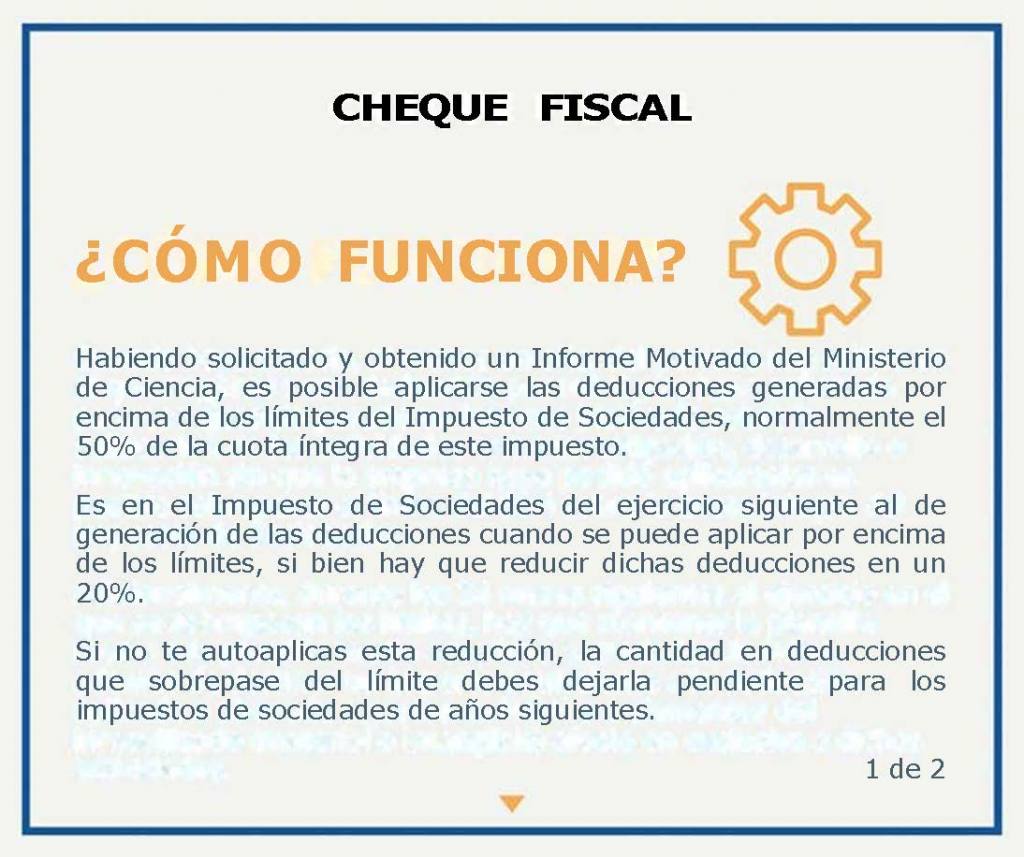

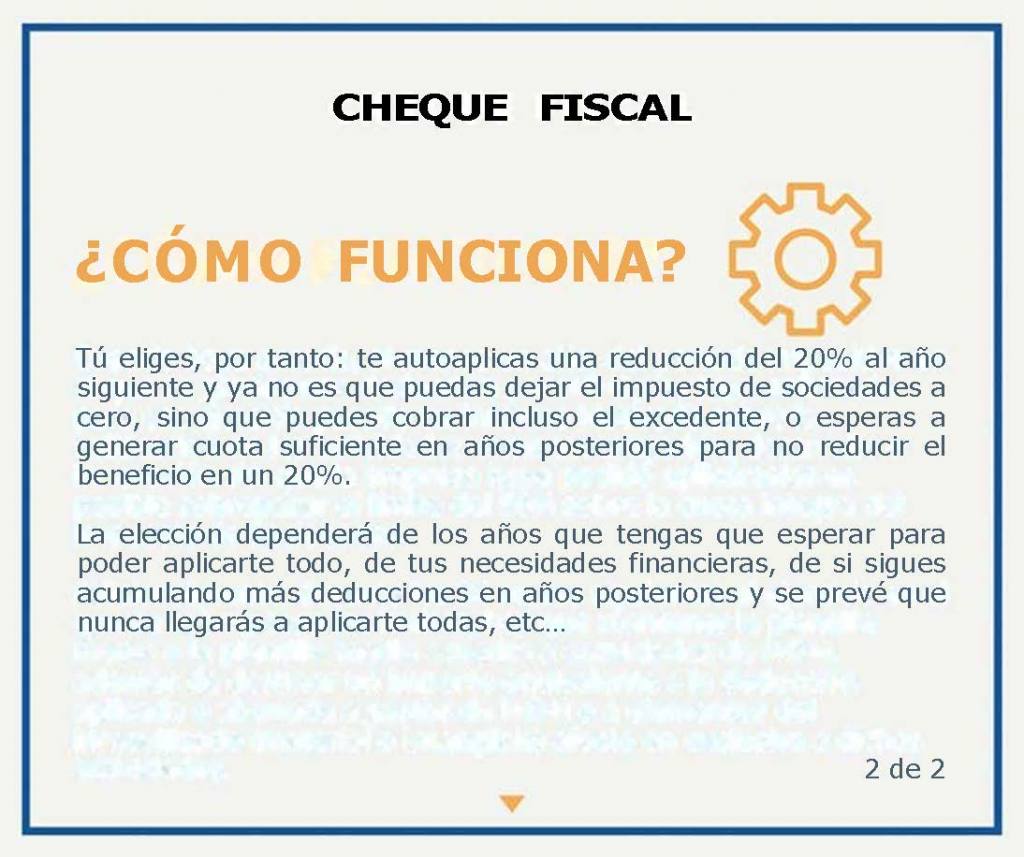

Si has tenido gastos en innovación que pueden originar deducciones por I+D+i que no te puedes aplicar porque tienes un impuesto de sociedades limitado, deberías explorar la vía del Cheque Fiscal, también llamado monetización de las deducciones o cashback. Esta vía te permitirá cobrar las deducciones si no generas cuota suficiente, siendo en la práctica un incentivo para nuevos proyectos, del que te podrás beneficiar todos los años.

Tras 10 años en vigor, este instrumento se encuentra ya totalmente consolidado, siendo muchas las pymes que, con actividades de I+D+i anuales, obtienen ingresos recurrentes.

El requisito principal es ir solicitando todos los años un Informe Motivado al Ministerio de Ciencia. Recuerda que el plazo finaliza el próximo 25 julio.

Desde Prointem os animamos a utilizarlo. Para mayor información podéis consultar directamente nuestra sección de FAQ’s.

Cuéntanos y te asesoramos.