Cómo todos los años por estas fechas, os dejamos algunos ejemplos prácticos de aplicación de deducciones fiscales I+D+i ahora que seguramente estaréis cerrando el ejercicio 2022.

Debéis considerar, si es vuestro caso, que para el ejercicio fiscal 2022 ha entrado en vigor un nuevo límite de aplicación de deducciones para las empresas con una cifra de negocios superior a 20 millones de euros (modificación implementada en La Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para 2022):

- Para las empresas con tributación general del 25%, la cuota líquida resultante de restar a la cuota íntegra del Impuesto de Sociedades las deducciones por I+D+i y otras, no puede ser inferior al 15% de la base imponible (para contribuyentes con un tipo del 30%, este límite inferior es del 18%, y para los que tienen un tipo del 15% el límite baja al 10%)

Podéis ver a continuación distintos casos de aplicación según sea la situación de vuestro próximo impuesto de sociedades en relación a las deducciones generadas, considerando distintos escenarios entre los que se incluyen diferentes posibilidades de acogerse al denominado Cheque Fiscal (artículo 39.2 de la LIS) para superar los límites. Esperamos que os sea de utilidad.

- Cálculo de deducciones para empresa que no se acoge al artículo 39.2.

a. Empresa con cifra de negocios inferior a 20 M€.

b. Empresa con cifra de negocios superior a 20 M€.

- Cálculo de deducciones para empresa que obtiene cuota cero acogiéndose al artículo 39.2.

- Cálculo de deducciones solicitando el abono de la parte de la deducción que excede el IS acogiéndose al artículo 39.2.

- Cálculo para empresa sin cuota íntegra que solicita el abono total de las deducciones generadas en año anterior (2021) acogiéndose al artículo 39.2.

-

Caso 1. Empresa que no se acoge al artículo 39.2

-

-

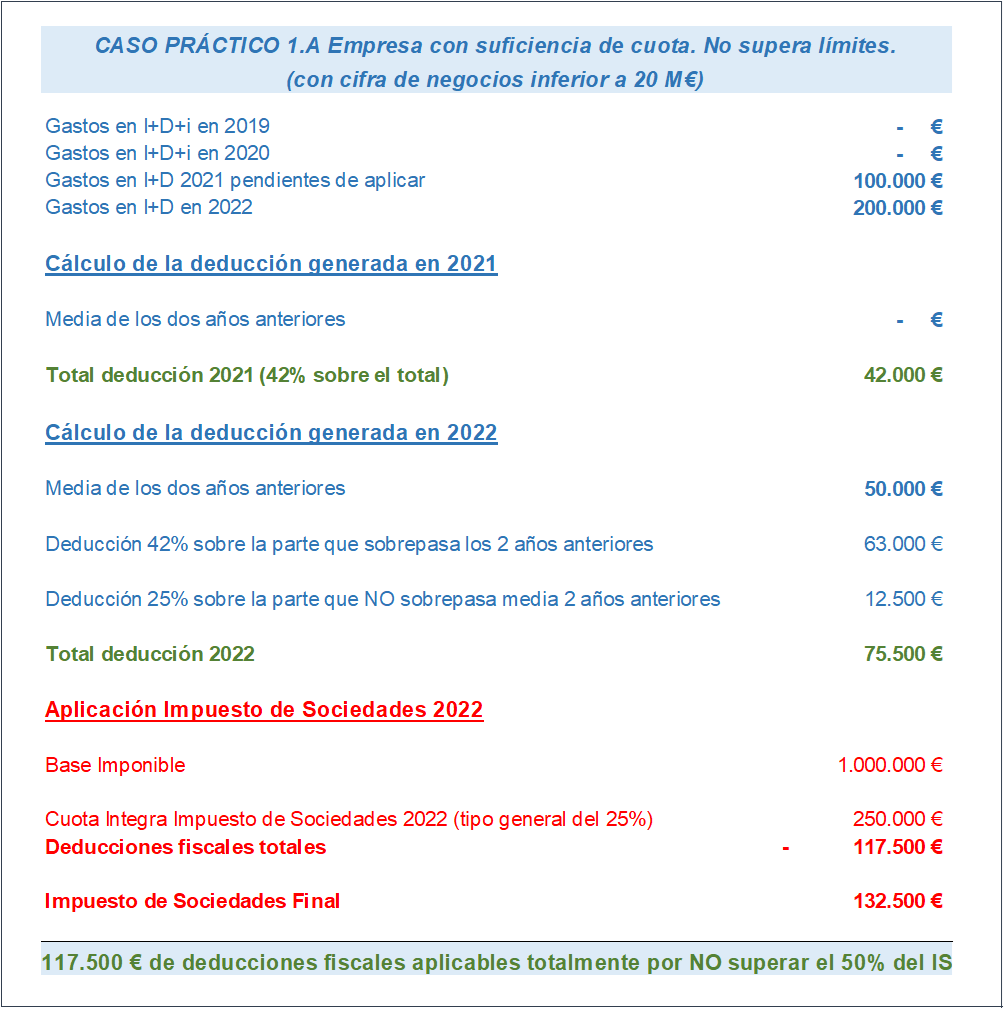

Caso 1.A. Empresa con cifra de negocios inferior a 20 M€

-

Empresa con una cifra de negocios inferior a 20 M€ en el año anterior al ejercicio fiscal 2022, con capacidad para aplicarse en el Impuesto de Sociedades de 2022 el total de deducciones que ha generado ese año, así como las del año anterior, cuando empezó a invertir en I+D, sin necesidad de superar el límite de cuota (50% de la cuota íntegra para este caso).

Como se observa, la empresa ha generado suficiente cuota íntegra (250.000 €) como para que las deducciones fiscales generadas en 2022 (75.500 €) puedan aplicarse en su totalidad en el impuesto de sociedades de este año. Incluso, puede aplicarse las pendientes de 2021, por valor de otros 42.000 €, ya que el límite se encuentra en el 50% de 250.000 € (125.000 €).

-

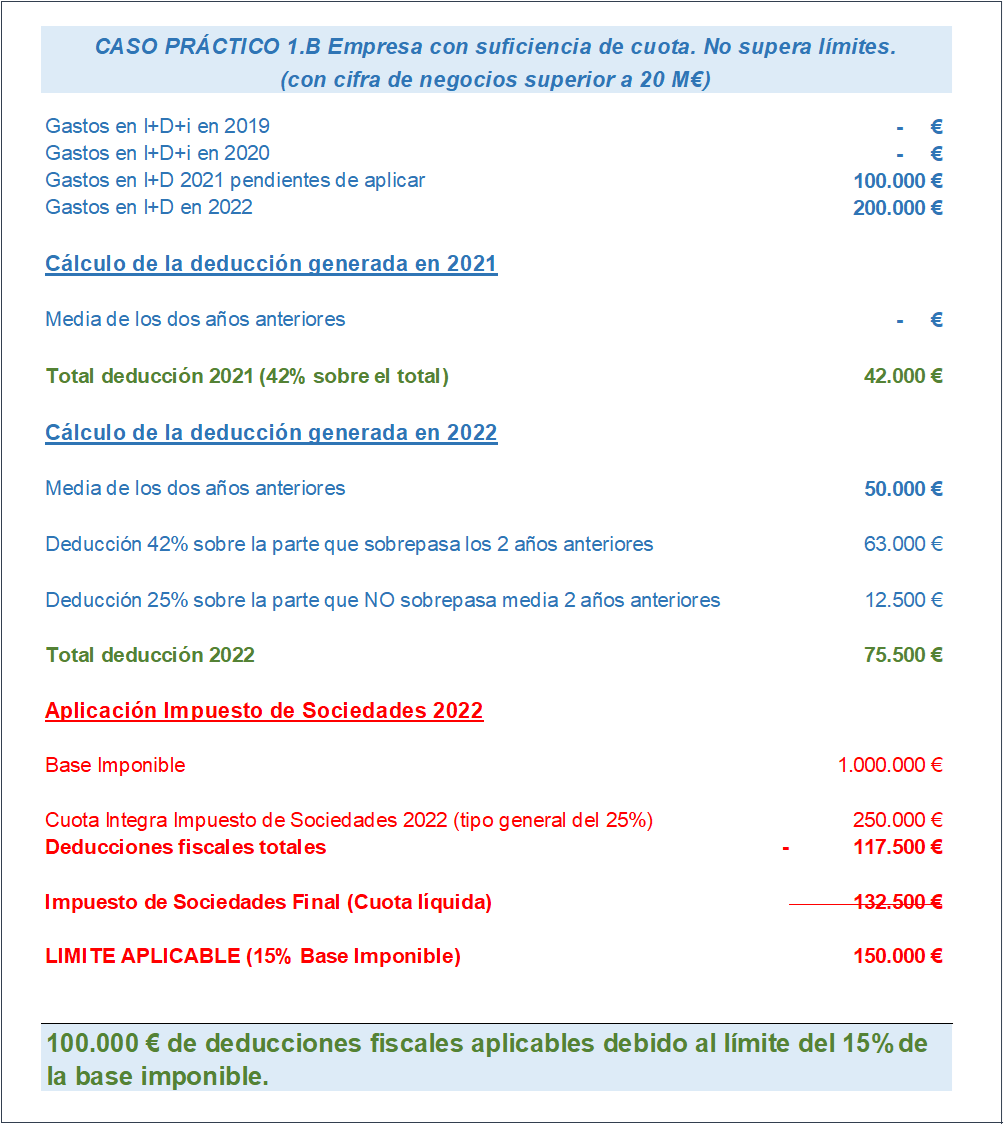

Caso 1.B. Empresa con cifra de negocios superior a 20 M€

Empresa con una cifra de negocios superior a 20 M€ en el año anterior al ejercicio fiscal 2022 y con mismos gastos en I+D que el caso anterior, pero no puede aplicarse la totalidad de las deducciones porque está sujeta a límites distintos según la nueva legislación (cuota líquida resultante no puede ser inferior al 15% de la base imponible).

Como se observa, en este caso la empresa no ha generado suficiente cuota íntegra para que la cuota líquida no quede por debajo del 15% de la base imponible, por lo que sólo se puede aplicar 100.000 € del total de deducciones de 117.500 €.

-

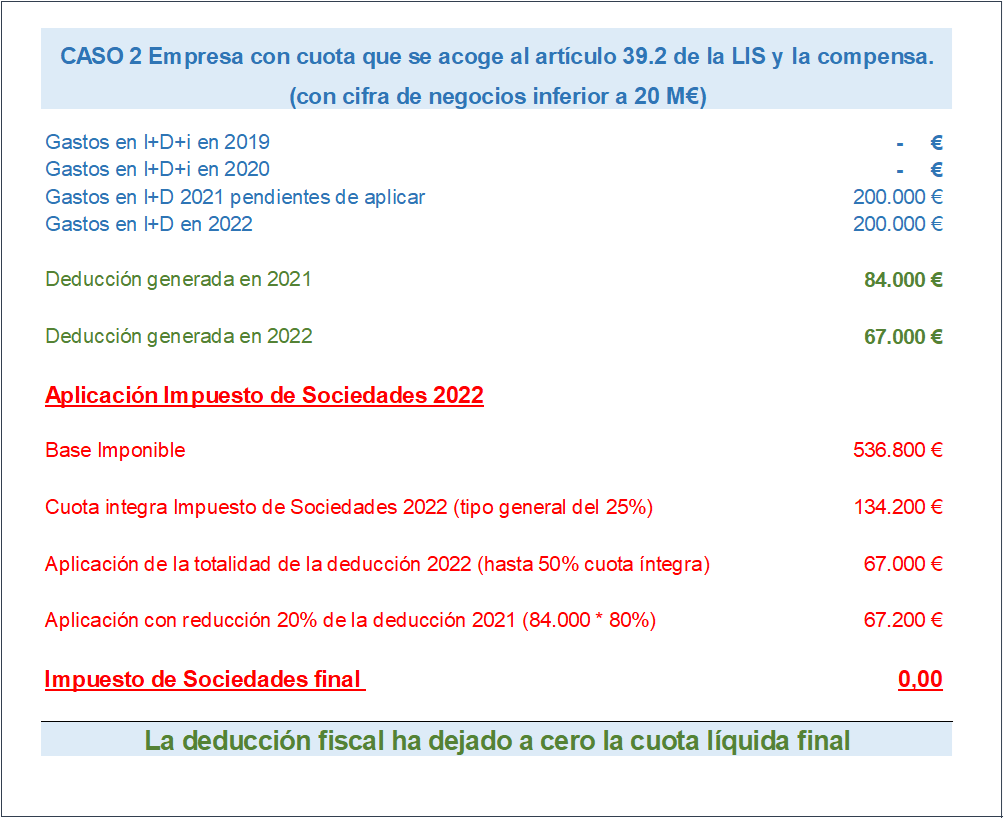

Caso 2. Impuesto de Sociedades cero (artículo 39.2.)

Empresa con capacidad para aplicarse en el Impuesto de Sociedades de 2022 el total de deducciones I+D+i que ha generado ese año y las pendientes del anterior, pero acogiéndose al artículo 39.2. de la LIS para las deducciones generadas en 2021.

Como se observa, aunque las deducciones I+D generadas en 2022 ya alcanzan el límite de la cuota íntegra, es decir, el 50% de ésta, considerando las pendientes de aplicar de años anteriores (2021), es posible deducirse el resto. Para ello, las deducciones de 2021 se reducen primeramente en un 20%. En el ejemplo el resultado es que la empresa deja su Impuesto de sociedades en cero euros, ahorrándose 134.200 €

-

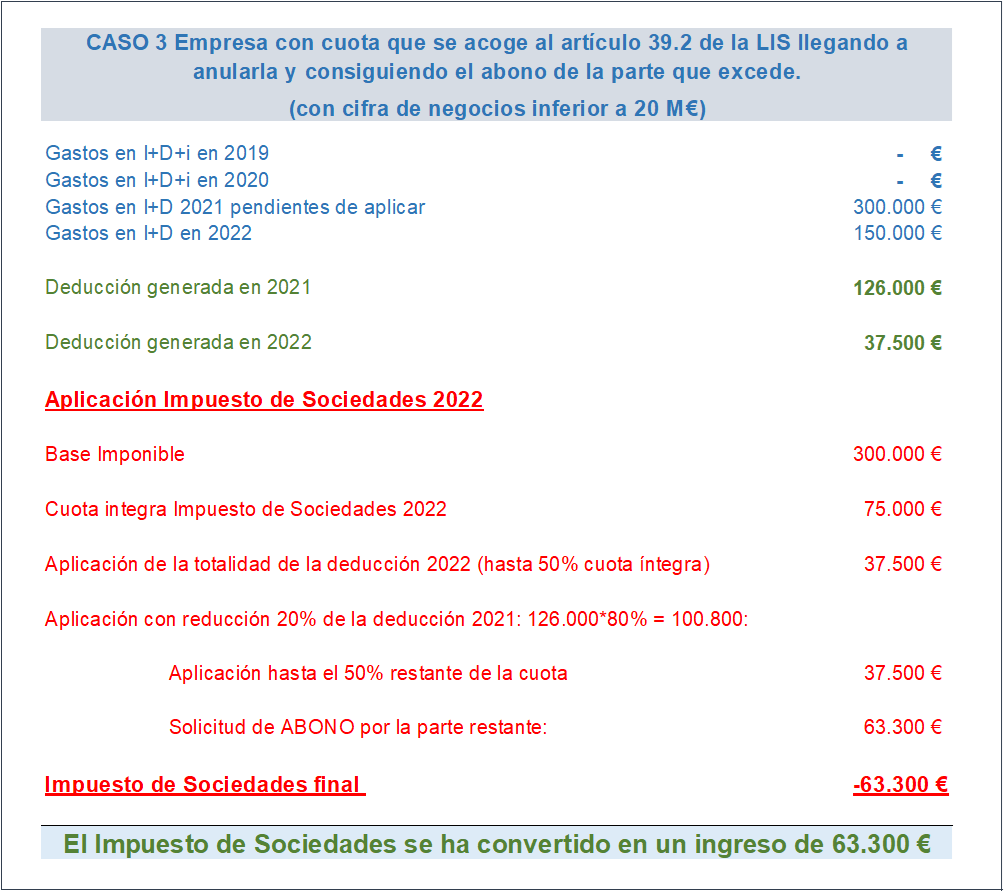

Caso 3. Se solicita el abono de las deducciones que exceden la cuota íntegra (artículo 39.2)

Empresa con Impuesto de Sociedades de 2022 con cuota íntegra positiva, pero con deducciones pendientes de aplicar de años anteriores muy superiores. Se acoge al artículo 39.2 de la LIS para dejar el impuesto a cero e incluso solicitar el abono por la parte que excede.

Se observa como la empresa consigue compensar totalmente la cuota íntegra a pagar del Impuesto de Sociedades 2022 aplicando la totalidad de las deducciones generadas en este ejercicio (37.500 €) y las pendientes de años anteriores (2021) reducidas en un 20% en aplicación del artículo 39.2. de la LIS. Además, todavía le quedan deducciones pendientes de años anteriores para las que puede solicitar su abono previa reducción también del 20%. Esto originará que adicionalmente perciba 63.300 € directamente de Hacienda en un plazo de 6 meses desde la presentación del Impuesto de Sociedades.

-

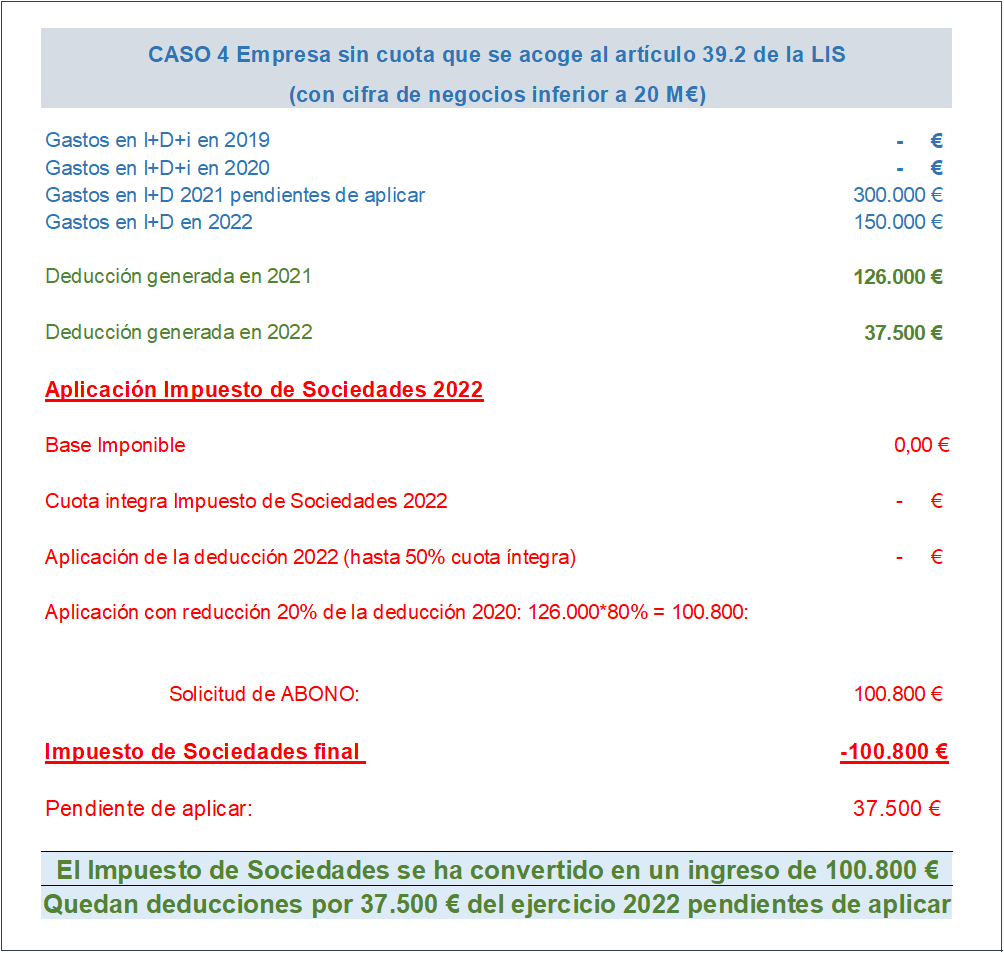

Caso 4. Sin cuota o con cuota negativa. Se solicitan todas las deducciones de años anteriores como abono (artículo 39.2.)

Empresa sin cuota a pagar en el Impuesto de Sociedades de 2022 (v.g.: empresa en pérdidas) pero que ha generado deducciones en 2022 y tiene deducciones pendientes de aplicar de años anteriores. Se acoge al artículo 39.2 de la LIS para solicitar el abono de las deducciones de años anteriores, dejando pendiente de aplicación las generadas en 2022.

Se observa como la empresa solicita el abono del total de las deducciones I+D pendientes de años anteriores (2021), ya que probablemente se encuentra en pérdidas y no genera cuota íntegra. Percibirá de Hacienda, por ello, tras descontar el 20%, 100.800 € en un plazo de 6 meses desde la presentación del Impuesto de Sociedades 2021. Por supuesto, quedan pendientes de aplicar las deducciones generadas en el mismo ejercicio 2022, para las que en el impuesto de sociedades del año siguiente, 2023, podrá solicitar también el abono con reducción del 20% si continua sin generar cuota íntegra.