Concluimos hoy la serie de artículos con algunos ejemplos prácticos de cálculo y aplicación de deducciones fiscales I+D+i. Está claro que cada caso tiene sus peculiaridades y no se puede generalizar, pero, no obstante, algunos ejemplos ilustrativos pensamos que pueden ser de ayuda. De todas formas, ya sabéis que tenéis a vuestra disposición nuestra calculadora automática de deducciones. No tenéis más que solicitárnoslo.

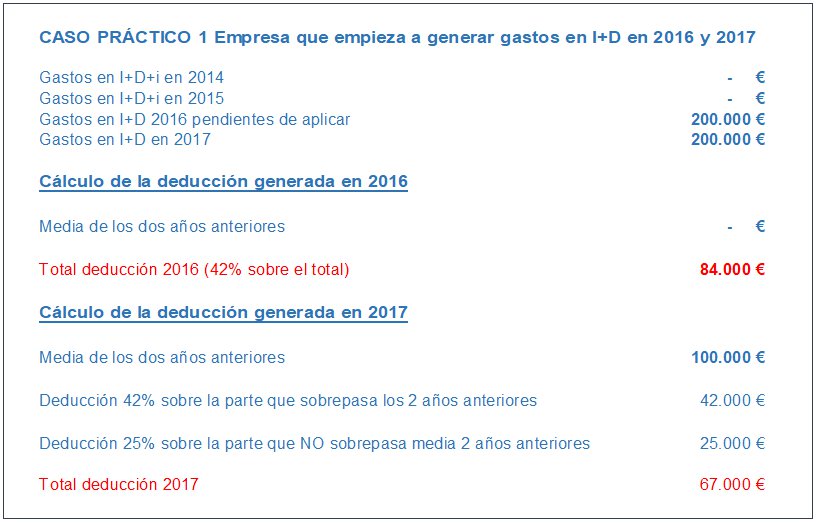

Supongamos, en primer lugar, el siguiente caso:

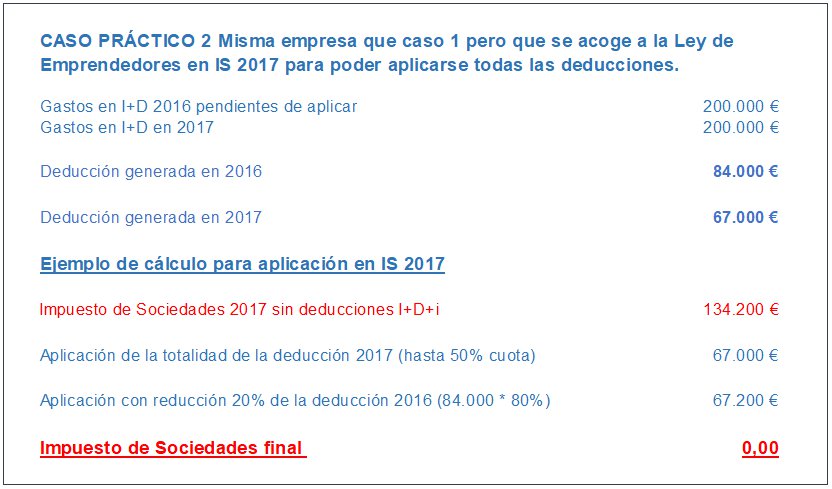

Imaginemos ahora que esta misma empresa no generará suficiente cuota en el Impuesto de Sociedades de 2017 como para aplicarse todas las deducciones generadas durante 2016 y 2017, considerando que, como sabemos, el límite se encuentra en el 50% de la cuota íntegra:

Como se observa, la posibilidad de acogerse al cheque fiscal (ley de emprendedores) para los gastos de 2016 le permite sobrepasar el límite del 50% de la cuota íntegra pudiendo dejar el impuesto de sociedades a cero.

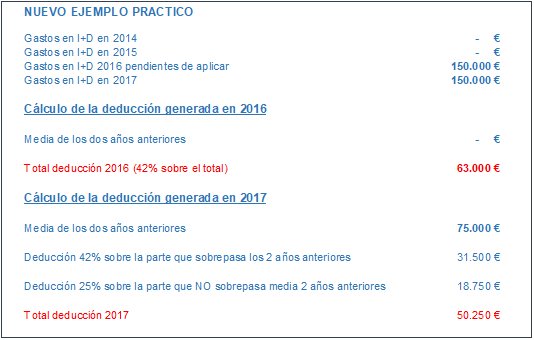

Veamos ahora un ejemplo para el que no sólo se reduciría el impuesto, sino que originaría el abono por parte de Hacienda:

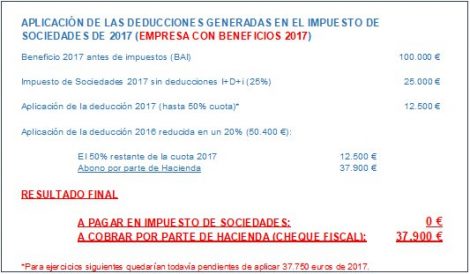

Supongamos que la empresa obtuvo pérdidas en 2016 y no se pudo aplicar las deducciones de ese año, pero en 2017 ha dado beneficios y, por tanto, tendrá que pagar impuesto de sociedades (no compensa pérdidas de años anteriores), pero no el suficiente como para absorber todas las deducciones generadas en 2016 y 2017:

Como se observa, podría percibirse el abono de una importante cantidad, quedando todavía pendiente para años siguientes una buena parte de deducciones de 2017.

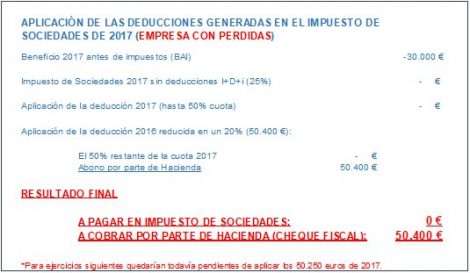

Por último, supongamos que la empresa continua en pérdidas en 2017, encontrando en la I+D+i, dada su situación, un importante abono como incentivo para seguir realizando este tipo de actividades:

Esperamos que la serie de artículos que concluimos hoy os hayan servido de utilidad.