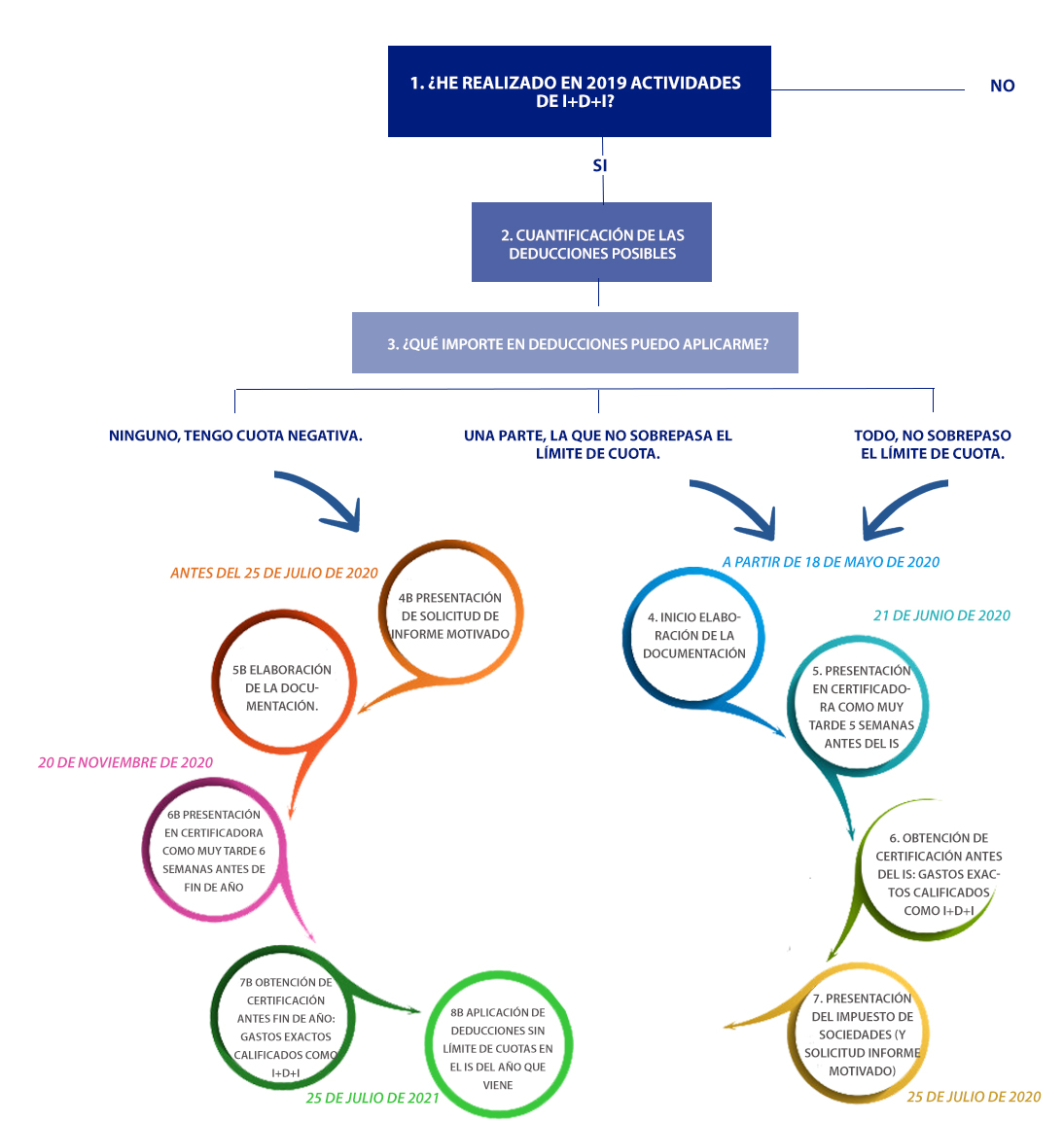

El impuesto de Sociedades ya está próximo. Llega, pues, el momento de compensar el esfuerzo realizado en 2019 en I+D+i a través de las deducciones fiscales por este concepto.

Deben considerarse, así, los tiempos necesarios para realizar las correspondientes certificaciones que nos especificarán los importes a aplicar según las dos tipologías de bases deducibles, I+D (Investigación y Desarrollo) e IT (Innovación Tecnológica).

No obstante, dependiendo de la cuota íntegra que vayamos a generar nos urgirá en mayor o menor medida los resultados de las certificaciones.

Sí nuestro caso es el de una cuota íntegra muy pequeña en relación a las deducciones que podemos aplicarnos, o incluso negativa, por lo que no ha lugar a la aplicación de deducción alguna este ejercicio fiscal, evidentemente, no necesitaremos una cuantificación exacta para la fecha del 25 de julio próximo, pero sí, probablemente, necesitaremos el Informe Motivado del Ministerio de Ciencia para acogernos a la Ley de Emprendedores (Cheque Fiscal) y poder sobrepasar el año siguiente el 50% de la cuota íntegra o incluso pedir el abono (véase sección https://www.deducciones.es/cheque-fiscal/)

Presentamos a continuación un diagrama que esquematiza estos procesos con algunas fechas recomendables: