A pesar del ruido mediático que están generando los Fondos de Recuperación Next Generation, la verdad es que aún queda tiempo para que esas ayudas lleguen de forma efectiva a empresas como la tuya. Mientras tanto las entidades, sobre todo las pymes, debemos centrarnos en el día a día. En estas fechas eso significa el cierre de las cuentas de 2021, momento propicio para cuantificar los posibles ahorros de impuestos si nuestro BAI es positivo.

Es ahora, por tanto, cuando es necesario refrescar la información relacionada con una de esas posibles vías de ahorro en el Impuesto de Sociedades, las deducciones fiscales por actividades de I+D+i. Para ello, presentamos a continuación una serie de ejemplos prácticos que seguro que os servirán de ayuda:

- Cálculo de deducciones para empresa con suficiencia de cuota

- Cálculo de deducciones para empresa que obtiene cuota cero.

- Cálculo de deducciones solicitando el abono de la parte de la deducción que excede

- Cálculo para empresa sin cuota que solicita el abono total de las deducciones generadas en año anterior (2020)

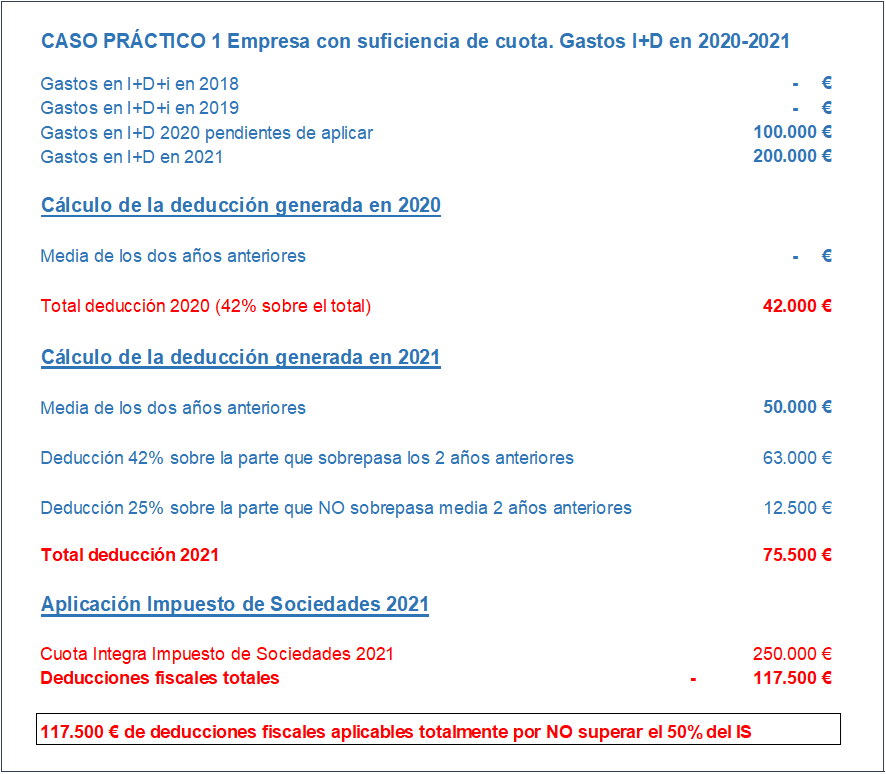

Caso 1. Existe suficiencia de cuota.

Empresa con capacidad para aplicarse en el Impuesto de Sociedades de 2021 el total de deducciones que ha generado ese año, así como las del año anterior, cuando empezó a invertir en I+D, sin necesidad de superar el límite de cuota (artículo 39.1 de la LIS)

Como se observa, la empresa ha generado suficiente cuota (250.000 €) como para que las deducciones fiscales generadas en 2021 (75.500 €) puedan aplicarse en su totalidad en el impuesto de sociedades de este año. Incluso, puede aplicarse las pendientes de 2020, por valor de otros 42.000 €.

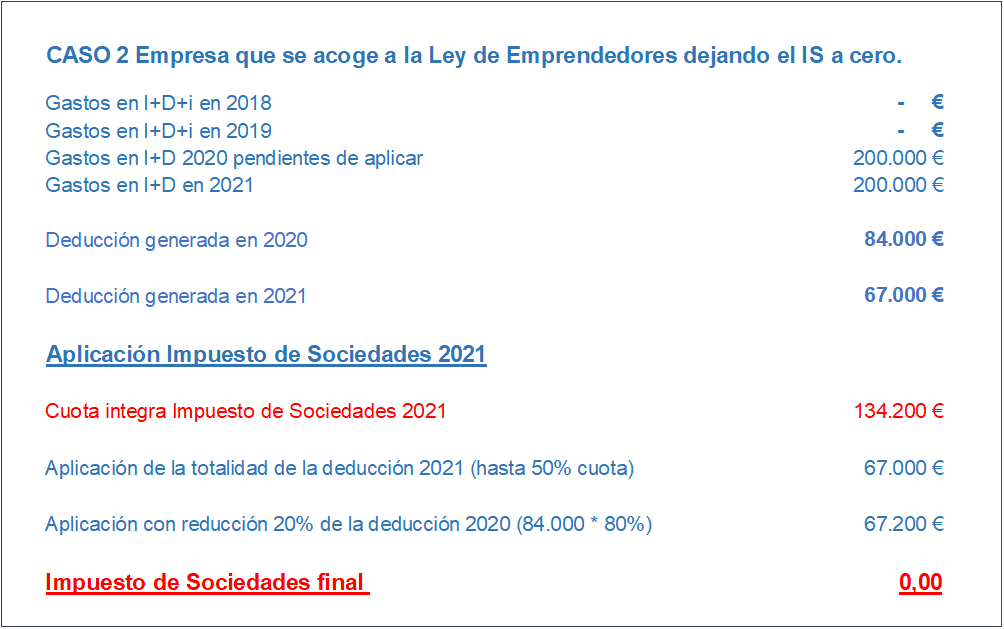

Caso 2. Impuesto de Sociedades cero

Empresa con capacidad para aplicarse en el Impuesto de Sociedades de 2021 el total de deducciones I+D+i que ha generado ese año y las pendientes del anterior, pero acogiéndose a la Ley de Emprendedores (artículo 39.2. de la LIS) para este último año.

Como se observa, aunque las deducciones I+D generadas en 2021 ya alcanzan el límite de la cuota íntegra, es decir, el 50% de ésta, considerando las pendientes de aplicar de años anteriores (2020), es posible deducirse el resto. Para ello, las deducciones de 2020 se reducen primeramente en un 20% (Ley de Emprendedores). En el ejemplo el resultado es que la empresa deja su Impuesto de sociedades en cero euros, ahorrándose 134.200 €

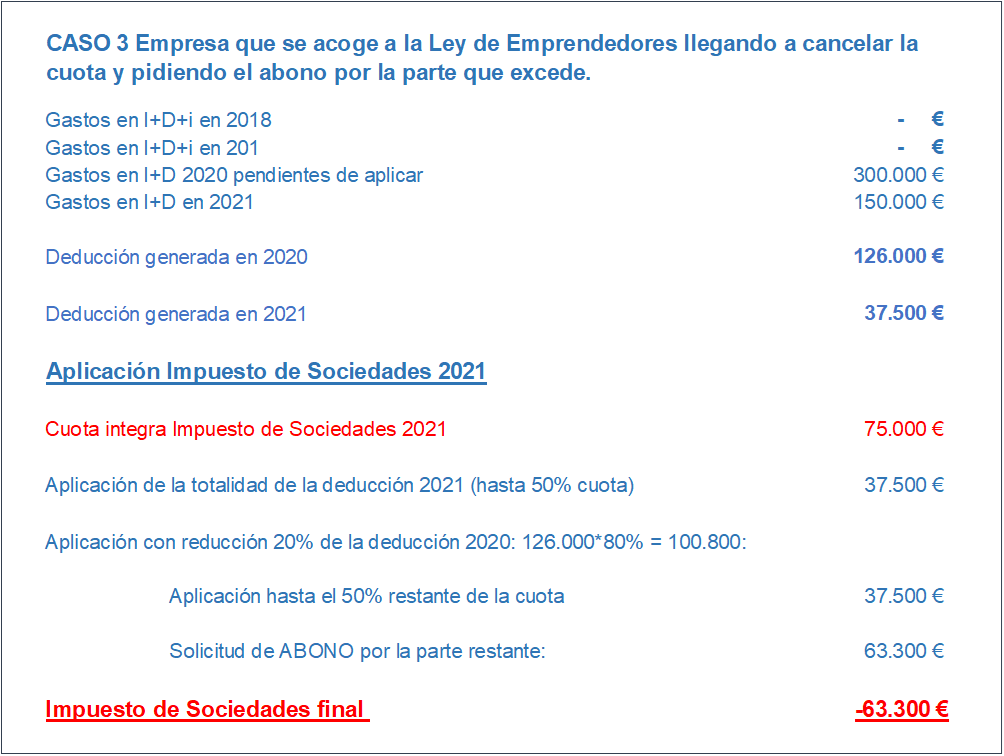

Caso 3. Insuficiencia de cuota

Empresa con Impuesto de Sociedades de 2021 positivo, pero con deducciones pendientes de aplicar de años anteriores muy superiores. Se acoge a la Ley de Emprendedores (artículo 39.2 de la LIS) para dejar el impuesto a cero e incluso solicitar el abono por la parte que excede.

Se observa como la empresa consigue compensar totalmente la cuota íntegra a pagar del Impuesto de Sociedades 2021 aplicando la totalidad de las deducciones generadas en este ejercicio (37.500 €) y las pendientes de años anteriores (2020) reducidas en un 20% para poder acogerse a la Ley de Emprendedores. Además, todavía le quedan deducciones pendientes de años anteriores para las que puede solicitar su abono previa reducción también del 20%. Esto originará que adicionalmente perciba 63.300 € directamente de Hacienda en un plazo de 6 meses desde la presentación del Impuesto de Sociedades.

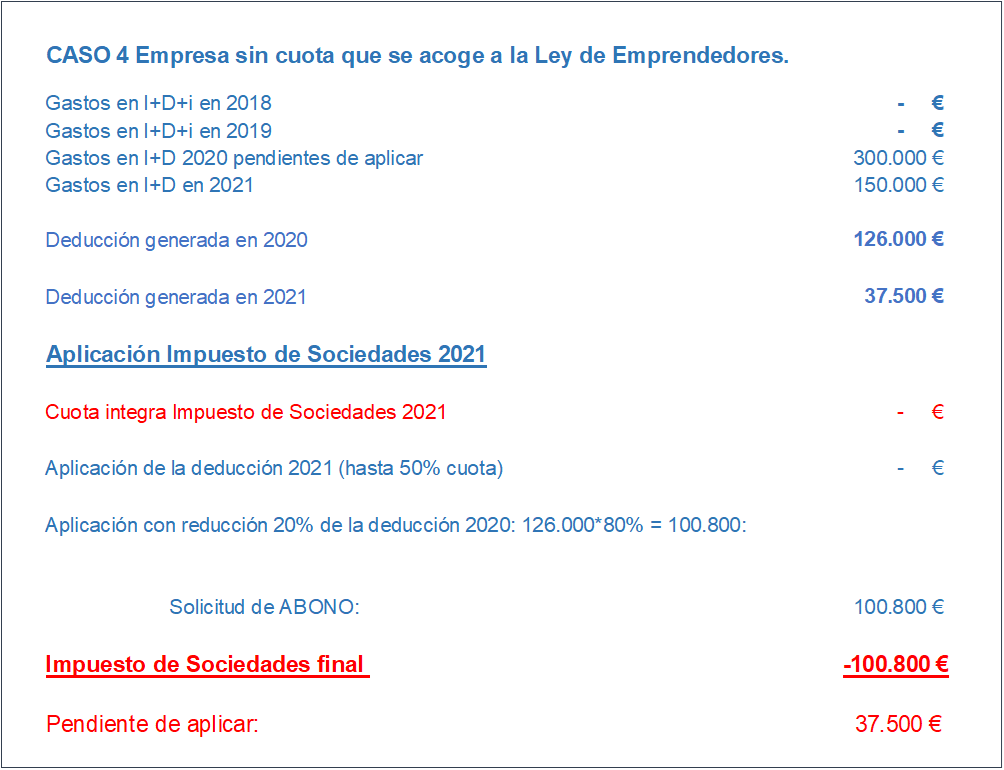

Caso 4. Sin cuota o con cuota negativa

Empresa sin cuota a pagar en el Impuesto de Sociedades de 2021 (v.g.: empresa en pérdidas) pero que ha generado deducciones en 2021 y tiene deducciones pendientes de aplicar de años anteriores. Se acoge a la Ley de Emprendedores (artículo 39.2 de la LIS) para solicitar el abono de las deducciones de años anteriores, dejando pendiente de aplicación las generadas en 2021.

Se observa como la empresa se acoge a la Ley de Emprendedores para solicitar el abono del total de las deducciones I+D pendientes de años anteriores (2020), ya que se encuentra en pérdidas y no genera cuota íntegra. Percibirá de Hacienda, por ello, tras descontar el 20%, 100.800 € en un plazo de 6 meses desde la presentación del Impuesto de Sociedades 2021. Por supuesto, quedan pendientes de aplicar las deducciones generadas en el mismo ejercicio 2021, para las que en el impuesto de sociedades del año siguiente, 2022, podrá solicitar también el abono con reducción del 20% si continua sin generar cuota íntegra.